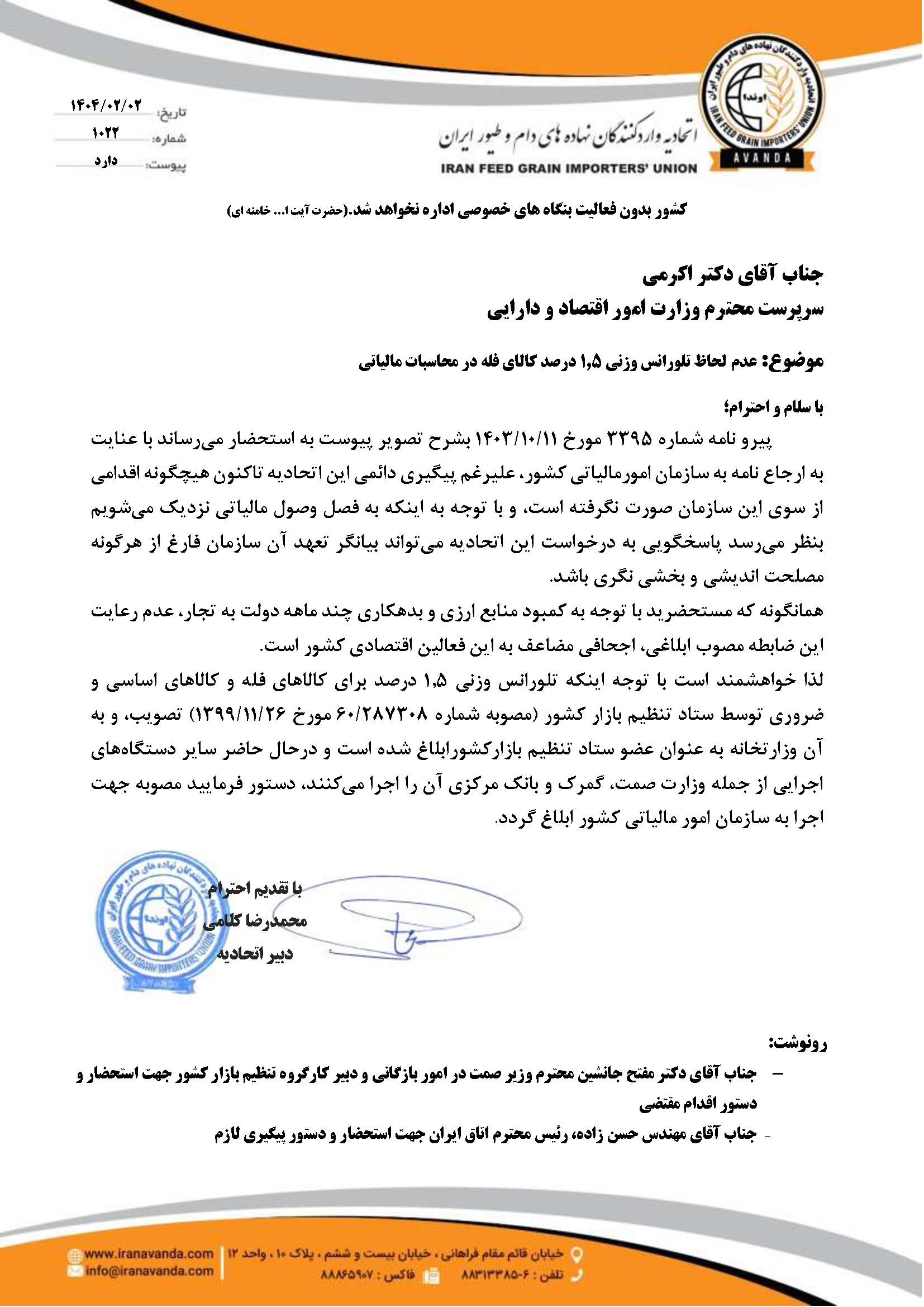

آوندا نیوز/ در ادامه پیگیری های اتحادیه آوندا در خصوص مهمترین چالشهای مالیاتی اعضا از جمله لحاظ تلورانس وزنی 1.5 درصدی کالای فله در محاسبات مالیاتی و محاسبه زیان نرخ تسعیر ارز، دبیر و یکی از منتخبین اعضای هیئت مدیره اتحادیه در نشستی مشترک با مدیر کل دفتر فنی سازمان امور مالیاتی کشور ضمن بیان مواضع و استدلالهای تخصصی در این خصوص، خواستار ابلاغ رویه ای یکسان و لازم الاجرا شدند.

سازمان امور مالیاتی مصوبه ستاد تنظیم بازار را اجرا کند

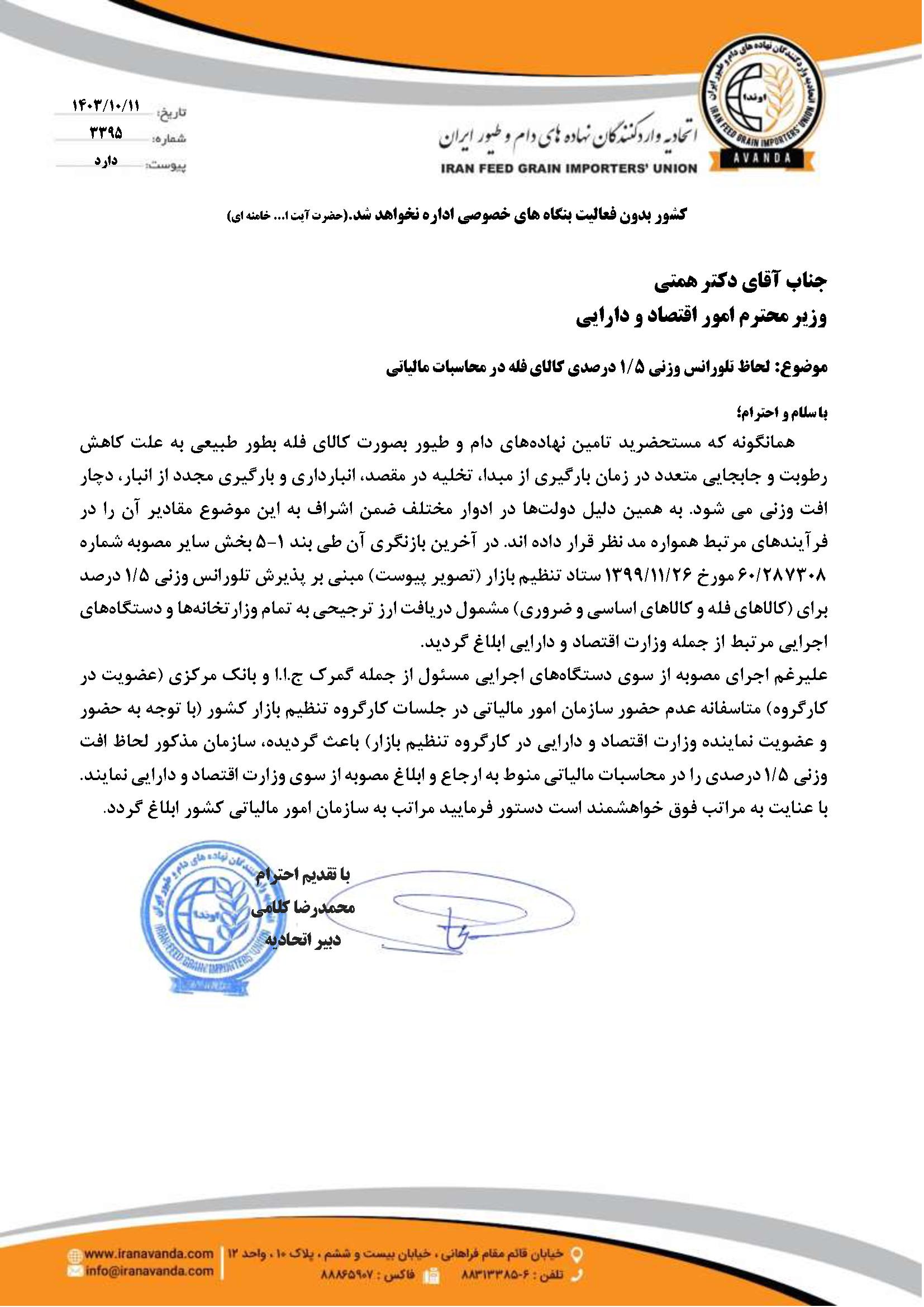

بنا بر این گزارش در خصوص عدم پذیرش تلورانس وزنی 1.5 درصدی کالاهای فله توسط سازمان امور مالیاتی، نمایندگان اتحادیه به عدم حضور سازمان امور مالیاتی در جلسات کارگروه تنظیم بازار کشور (با توجه به حضور و عضویت نماینده وزارت اقتصاد و دارایی در کارگروه تنظیم بازار) اشاره نمودند و ضمن تبیین افت وزنی طبیعی کالای فله مشمول دریافت ارز ترجیحی به علت کاهش رطوبت و جابجایی متعدد در زمان بارگیری از مبدا، تخلیه در مقصد، انبارداری و بارگیری مجدد از انبار، از پذیرش آن در آخرین بازنگری ستاد تنظیم بازار و ابلاغ به تمام وزارتخانهها و دستگاههای اجرایی مرتبط از جمله وزارت اقتصاد و دارایی خبر دادند و خواستار اجرای آن در سازمان امور مالیاتی شدند.

محاسبه زیان تسعیر ارز؛ اتخاذ رویه ای یکسان و لازم الاجرا

نمایندگان اتحادیه همچنین با بیان اینکه در سالهای اخیر، برخی از ادارات مالیاتی علیرغم اینکه شناسایی زیان حاصل ازتسعیر نرخ ارز بر اساس استاندارد حسابداریصورت میپذیرد، بدون دلیل و با عبارت غیر مرتبط و ناموجه اقدام به برگشت آن مینمایند که با توجه به اهمیت مبالغ آن درسالهای اخیر خسارت قابل توجهی به واردکنندگان کالاهای اساسی (نهادههای دام و طیور) وارد نموده است.

همچنین در این نشست مدیران اتحادیه تشریح دلایل زیان تسعیر نرخ ارز گفتند: با توجه به شرایط تحریمی و حسب تصمیمات اتخاذ شده در دولت، شرکتهای واردکننده کالاهای اساسی موظف به ورود کالا، اظهار آن در گمرک و فروش آن در سامانه بازارگاه بوده و مبالغ ارزی ناشی از واردات کالا را چندین ماه بعد از اظهار دریافت و به فروشنده خارجی بر اساس صورتحساب صادره پرداخت مینمایند.

از آنجاییکه نوسانات نرخ ارز پایه یورو به دلار همواره وجود دارد بنابراین ایجاد مابهالتفاوت نرخ ارز در زمان وقوع معامله و زمان پرداخت و تسویه حساب، طبق استانداردهای حسابداری و رعایت مفاد بند ۲۴ ماده ۱۴۸ ق.م.م وجود داشته و عمدتا نیز منجر به شناسایی و ثبت زیان تسعیر ارز در دفاتر ثبت میگردد.

در برخی موارد به دلیل طولانی شدن تخصیص ارز پرداخت و تسویه حساب فروشنده خارجی در سال بعد واقع میگردد و از آنجا که بر اساس استانداردهای حسابداری بدهی ارزی به فروشنده خارجی نیز در تاریخ ترازنامه بایستی بر اساس نرخ ارز همان تاریخ، تسعیرگردد؛ بنابراین ممکن است به دلیل تغییرات نرخ هم در زمان تهیه ترازنامه و هم در زمان دریافت ارز از بانک مرکزی در سال بعد و هنگام تسویه حساب با فروشنده خارجی، واردکننده ملزم به شناسایی و ثبت تسعیر نرخ ارز گردد.

بر این اساس اتحادیه آوندا خواستار اعلام نظر دفتر فنی سازمان امور مالیاتی در این خصوص و ابلاغ رویهای یکسان و لازم الاجرا گردید.